![]() 504

504

![]()

![]() iPhone_iPad_Mac_手机_平板_苹果apple

iPhone_iPad_Mac_手机_平板_苹果apple

小米洪锋:从做产品的角度、用作消费品的方式做金融

8月5日,由中国人民大学国家发展与战略研究院(人大国发院)和中国金融科技50人论坛(CFT50)共同主办的“中国首届信用科技与普惠金融论坛:融合与发展”在中国人民大学国学馆举行。

多位嘉宾围绕信用科技与普惠金融等议题发表了精彩演讲,其中小米科技联合创始人、副总裁、小米金融负责人兼新金融研究中心主任洪锋向现场嘉宾分享了小米在金融业务上的思考与实践,具体内容如下:

小米从七年前开始创办至今,推出了越来越多的产品和服务。很多人说小米好像什么都在做,甚至今天还要做金融服务,这背后是怎样的商业逻辑?小米的商业模式基本上可以归纳为“铁人三项”。

首先是硬件。IDC最近的报告中小米手机的市场份额是全球第五;小米的电视和路由器在中国也是数一数二;此外小米还投资了非常多智能硬件公司。小米目前为止已经投资了80多家生态链公司,所有生态链产品,虽然是不同企业生产,但都遵循了统一的设计语言和用户体验。小米生态链公司中,已经有四家企业估值超过十亿美金。

其次是新零售。我们希望在产品制造到销售的全过程中,为用户提供非常好的体验,又实现非常高的商业效率。小米一开始做自营电商并获得了非常好的成果;此后和其他电商平台合作,扩大了用户覆盖;为提高传统零售的效率并补充线下渠道,我们又做了小米之家。我们希望将1元的产品,卖1.1元依然能赚钱。坦率讲市场上很难看到这样高品质、同时价格厚道的产品,因此小米之家也吸引了非常多的人流,坪效做到了全球第二,我们每家250平米的店,年销售额约七千万元人民币。

最后是互联网服务。硬件和新零售让很多人用上了好的产品,但这个商业模式还需要通过互联网服务来实现盈利。目前,我们已经拥有2.8亿全球互联网用户,我们的互联网服务横跨很多国家、覆盖很多语言,其中中国的用户规模在1.6亿到1.7亿左右。而且我们的用户是非常活跃的用户,手机用户每天亮屏时间达到5.5小时。

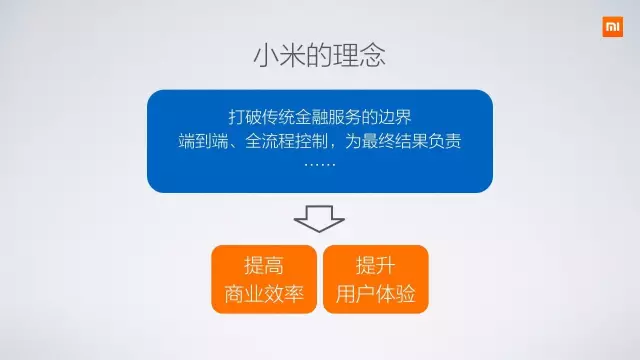

基于上述小米自身在实业上的积累,进入金融服务领域是水到渠成的事情。我们自身的基因决定了在提供金融服务的过程中,会更多从产品出发、从消费者的角度出发,用做消费品的方式做金融。举几个例子来说小米做金融服务的思考与实践。

在手机支付方面,用户好评非常多的是公交服务。用户可以把手机当作公交卡,整体体验非常好。经过很多年努力和与各地方政府的沟通,现在北上广深和大量二线城市都已经支持该服务。我们在实践中充分拓展了智能手机的应用方式,未来不仅是通过小米手机完成支付,手环、手表都可以对接这些服务。

小米小贷和消费金融业务,目前总放款额已经超过160亿,户均6000元左右,是非常典型的小额分散特质。这个过程依赖于我们在硬件上积累的大量数据,硬件数据的特点是全面性和时间轴连续性。这些数据在反欺诈方面有特别的优势。我们的欺诈率接近于零,因为一台放在机房里专门用来诈骗的手机和真正拿在用户手里使用的手机数据差异太大了。此外,数据安全也是互联网企业、硬件厂商的立身之本,而国际市场对用户数据和隐私保护的审查则更加严格。小米几年前就跟全球知名的隐私认证公司TRUSTe合作,历时一年多、一百多位工程师全面参与,小米的两大软件产品小米网和MIUI于2016年5月获得了TRUSTe的全面认证。

小米保险,我们从销售环节开始尝试,过程中也有很多思考。比如现在卖的最多、渗透率最高的是碎屏险,但产品本身的体验并不好,价格偏贵、维修或者换机的体验也不是最优。我们发现保险公司其实并没有研究手机到底怎么维修、整个维修过程的成本能控制到多少,但其实整个维修流程中的欺诈也很多。因为小米是做手机的,所以我们会花精力研究手机怎么修更合理。从保险的定价、销售到理赔,小米会全流程控制,进行全流程的调整和优化、风险和成本控制。其实车出险、人生病也是一样的,真正做好服务需要理解并打通整个产业链,从根本上降低成本。

小米非常关注怎样提高商业效率和用户体验。我们希望把做实业中比较擅长的东西带到做金融服务的过程中,最终为消费者带来一些好处。谢谢大家!

(小米新金融研究中心根据现场纪要整理)

小米加油~

最后更新:2017-08-13 22:44:02