![]() 487

487

![]()

![]() 微軟

微軟

油價又要跌回30美金?

摘要

就目前看,油氣君認為油價中樞移至30+美金/桶的概率極小。

繼之前卡塔爾斷交事件油氣君接到一堆有關油價是否會受到中東動蕩影響而衝高70美金/桶的問題後,近期油價跌破OPEC減產協議前的低點又使得油氣君接到了一堆有關油價是否會跌破40美金/桶,重回30+美金/桶的問題。油氣君首先需要強調的是:單向賭油價漲跌的資金是從來不可能一直賺到錢的,賺到這波下一波可能就還回去了,短期市場出現超買和超賣影響數個甚至數十個交易日的價格真是太正常不過了。但是放到更長一點的時間看,油價中樞運行始終圍繞供求基本麵。就目前看,油氣君認為油價中樞移至30+美金/桶的概率極小。

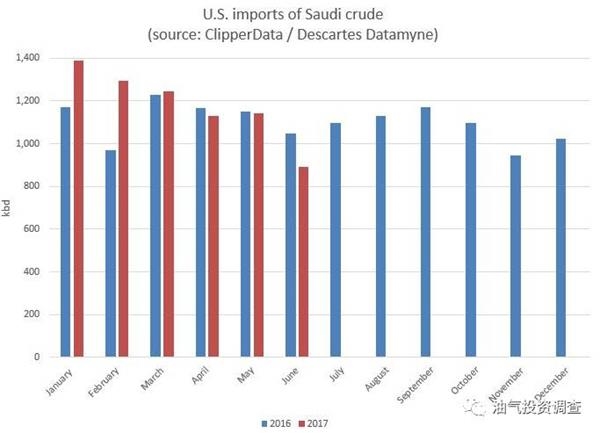

投資者都知道OPEC的減產協議執行情況幾乎達到100%,那麼為啥油價還跌成這個si樣子呢?雖然油氣君在過去的N篇文章裏M次提到過,但是油氣君認為很有必要再強調一下:產油國對全球原油供求平衡起作用的是產油國的原油供應,而這個原油供應並不是原油產量,而是原油出口量,產油國的原油隻有通過出口環節進入市場交易環節,才能夠稱得上原油供應。就減產協議出台後的第一個半年的情況來看,OPEC在減產環節確實執行情況很好,包括OPEC的扛把子沙特都祭出超過其減產份額的減產規模;但是,沙特對全球主要需求區域的原油供應卻沒有下降:比如美國,見下圖。

上圖是Clipperdata/Datamyne統計的沙特原油出口至美國的2016,2017情況對比,從上圖可以很直觀地看出,如果以減產參照月2016年10月為基準的話,沙特在減產協議第一個執行期內出口至美國的原油始終高於減產參照月,直到2017年6月份才出現下降(平均值始終高於減產參照月的出口值)。考慮到歐洲的需求在經濟疲軟的大環境下難有起色,真正能夠在需求端起到作用的除了美國,就是亞洲,那麼沙特出口亞洲的原油情況怎樣呢?見下圖。

上圖是Clipperdata統計的沙特原油出口至亞洲的2016,2017年情況對比。油氣君需要提醒各位投資者注意的是:從上圖可以很直觀地看出,雖然沙特出口到亞洲的原油量始終處於下降狀態,但是如果和減產參照月2016年10月對比,可以看出直到2017年6月份,沙特出口到亞洲的原油才有特別顯著的下降,即使這樣,從平均值來看沙特出口至亞洲的原油量也始終高於減產參照月的基準值(油氣君注:考慮到沙特進入暑期原油發電需求峰季,6月份的出口下降已被市場充分預期)。不是說好的OPEC減產協議是準備讓供求再平衡的麼?要知道,沙特出口強勁的同期,美國頁岩油,尼日利亞和利比亞可都沒有閑著。

(責任編輯:DF134)

最後更新:2017-06-28 21:35:54