小米洪鋒:從做產品的角度、用作消費品的方式做金融

8月5日,由中國人民大學國家發展與戰略研究院(人大國發院)和中國金融科技50人論壇(CFT50)共同主辦的“中國首屆信用科技與普惠金融論壇:融合與發展”在中國人民大學國學館舉行。

多位嘉賓圍繞信用科技與普惠金融等議題發表了精彩演講,其中小米科技聯合創始人、副總裁、小米金融負責人兼新金融研究中心主任洪鋒向現場嘉賓分享了小米在金融業務上的思考與實踐,具體內容如下:

小米從七年前開始創辦至今,推出了越來越多的產品和服務。很多人說小米好像什麼都在做,甚至今天還要做金融服務,這背後是怎樣的商業邏輯?小米的商業模式基本上可以歸納為“鐵人三項”。

首先是硬件。IDC最近的報告中小米手機的市場份額是全球第五;小米的電視和路由器在中國也是數一數二;此外小米還投資了非常多智能硬件公司。小米目前為止已經投資了80多家生態鏈公司,所有生態鏈產品,雖然是不同企業生產,但都遵循了統一的設計語言和用戶體驗。小米生態鏈公司中,已經有四家企業估值超過十億美金。

其次是新零售。我們希望在產品製造到銷售的全過程中,為用戶提供非常好的體驗,又實現非常高的商業效率。小米一開始做自營電商並獲得了非常好的成果;此後和其他電商平台合作,擴大了用戶覆蓋;為提高傳統零售的效率並補充線下渠道,我們又做了小米之家。我們希望將1元的產品,賣1.1元依然能賺錢。坦率講市場上很難看到這樣高品質、同時價格厚道的產品,因此小米之家也吸引了非常多的人流,坪效做到了全球第二,我們每家250平米的店,年銷售額約七千萬元人民幣。

最後是互聯網服務。硬件和新零售讓很多人用上了好的產品,但這個商業模式還需要通過互聯網服務來實現盈利。目前,我們已經擁有2.8億全球互聯網用戶,我們的互聯網服務橫跨很多國家、覆蓋很多語言,其中中國的用戶規模在1.6億到1.7億左右。而且我們的用戶是非常活躍的用戶,手機用戶每天亮屏時間達到5.5小時。

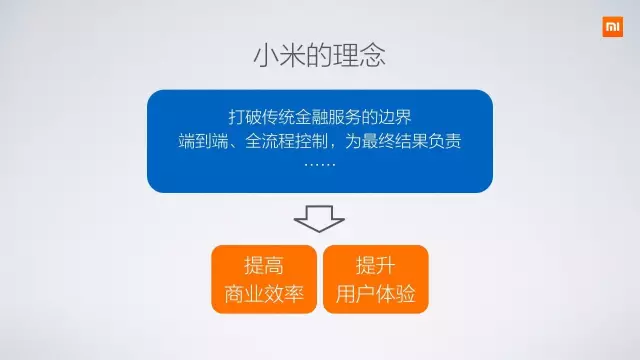

基於上述小米自身在實業上的積累,進入金融服務領域是水到渠成的事情。我們自身的基因決定了在提供金融服務的過程中,會更多從產品出發、從消費者的角度出發,用做消費品的方式做金融。舉幾個例子來說小米做金融服務的思考與實踐。

在手機支付方麵,用戶好評非常多的是公交服務。用戶可以把手機當作公交卡,整體體驗非常好。經過很多年努力和與各地方政府的溝通,現在北上廣深和大量二線城市都已經支持該服務。我們在實踐中充分拓展了智能手機的應用方式,未來不僅是通過小米手機完成支付,手環、手表都可以對接這些服務。

小米小貸和消費金融業務,目前總放款額已經超過160億,戶均6000元左右,是非常典型的小額分散特質。這個過程依賴於我們在硬件上積累的大量數據,硬件數據的特點是全麵性和時間軸連續性。這些數據在反欺詐方麵有特別的優勢。我們的欺詐率接近於零,因為一台放在機房裏專門用來詐騙的手機和真正拿在用戶手裏使用的手機數據差異太大了。此外,數據安全也是互聯網企業、硬件廠商的立身之本,而國際市場對用戶數據和隱私保護的審查則更加嚴格。小米幾年前就跟全球知名的隱私認證公司TRUSTe合作,曆時一年多、一百多位工程師全麵參與,小米的兩大軟件產品小米網和MIUI於2016年5月獲得了TRUSTe的全麵認證。

小米保險,我們從銷售環節開始嚐試,過程中也有很多思考。比如現在賣的最多、滲透率最高的是碎屏險,但產品本身的體驗並不好,價格偏貴、維修或者換機的體驗也不是最優。我們發現保險公司其實並沒有研究手機到底怎麼維修、整個維修過程的成本能控製到多少,但其實整個維修流程中的欺詐也很多。因為小米是做手機的,所以我們會花精力研究手機怎麼修更合理。從保險的定價、銷售到理賠,小米會全流程控製,進行全流程的調整和優化、風險和成本控製。其實車出險、人生病也是一樣的,真正做好服務需要理解並打通整個產業鏈,從根本上降低成本。

小米非常關注怎樣提高商業效率和用戶體驗。我們希望把做實業中比較擅長的東西帶到做金融服務的過程中,最終為消費者帶來一些好處。謝謝大家!

(小米新金融研究中心根據現場紀要整理)

小米加油~

最後更新:2017-08-13 22:44:02